随着金融市场的不断发展和投资方式的多样化,如何进行有效的投资组合管理已成为投资者关注的热点问题,最优投资组合模型作为现代投资组合理论的重要组成部分,旨在帮助投资者在不确定的市场环境下,通过数学和计算工具,寻找最佳的投资组合策略,以实现投资目标,本文将对最优投资组合模型进行详细介绍,包括其理论基础、模型构建、应用实例以及挑战与未来展望。

最优投资组合模型的理论基础

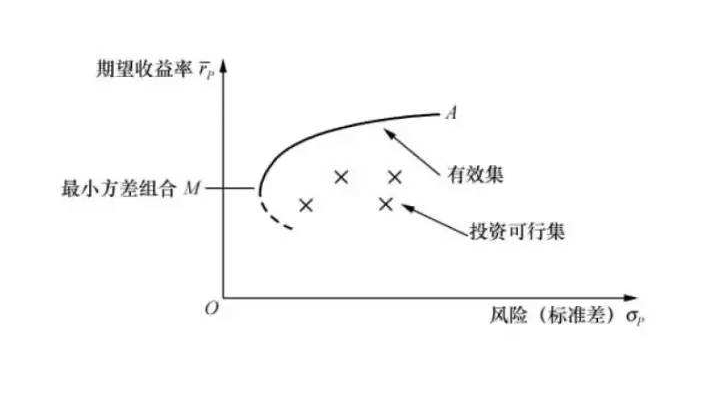

最优投资组合模型的理论基础主要来源于现代投资组合理论,该理论由哈里·马科维茨提出,旨在通过量化投资的风险和回报,寻求最佳的投资组合,其核心思想是通过分散投资来降低投资组合的整体风险,在此基础上,夏普比率、Beta系数等风险与回报的度量工具被广泛应用于评估资产的风险与收益。

最优投资组合模型的构建

最优投资组合模型的构建主要包括以下几个步骤:

1、确定投资目标:明确投资目标,如最大化收益、最小化风险或实现一定的收益与风险的平衡。

2、资产选择:根据投资目标,选择适当的投资资产,如股票、债券、商品等。

3、数据收集与处理:收集所选资产的历史数据,包括价格、收益率、波动率等。

4、模型选择:根据投资目标和数据特点,选择合适的优化模型,如均值-方差优化模型、风险平价模型等。

5、参数估计与模型求解:利用历史数据估计模型参数,求解最优投资组合。

6、验证与调整:对求解得到的最优投资组合进行验证,根据实际市场情况进行调整。

最优投资组合模型的应用实例

1、均值-方差优化模型:该模型以资产的预期收益率和方差(风险)作为优化目标,通过权衡收益与风险来寻求最优投资组合,在实际应用中,投资者可以根据历史数据估计资产的预期收益率和方差,然后利用优化算法求解最优投资组合。

2、风险平价模型:该模型旨在确保投资组合中各类资产对整体风险的贡献相等,在实际应用中,投资者可以根据资产类型(如股票、债券、商品等)进行风险贡献的量化分析,从而构建风险贡献相等的投资组合,这种模型适用于对风险敏感、追求稳健收益的投资者。

最优投资组合模型的挑战与未来展望

尽管最优投资组合模型在理论和实践方面取得了显著成果,但仍面临一些挑战,模型的适用性与市场环境的匹配程度是影响模型效果的关键因素,不同市场环境下,模型的性能表现可能存在差异,数据的质量和完整性对模型的结果具有重要影响,模型的复杂性和计算成本也是实际应用中的一大挑战。

随着人工智能、大数据等技术的不断发展,最优投资组合模型将面临更多的发展机遇,可以利用更先进的数据分析技术提高模型的性能;可以通过优化算法和计算技术的改进,降低模型的计算成本,提高实际应用的效果,随着投资者对个性化投资需求的不断增加,开发具有针对性的最优投资组合模型将成为未来的重要研究方向。

最优投资组合模型作为现代投资组合理论的重要组成部分,为投资者提供了有效的工具和方法来寻求最佳的投资组合策略,本文介绍了最优投资组合模型的理论基础、构建方法、应用实例以及挑战与未来展望,投资者在实际应用中应根据自身需求和市场环境选择合适的模型,以实现投资目标。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...