布莱克舒尔茨模型(Black-Scholes Model)是金融衍生品定价的经典模型之一,广泛应用于金融市场中的期权、期货等衍生品的定价与风险管理,自1973年由Fischer Black和Myron Scholes提出以来,该模型已成为现代金融理论的重要组成部分,本文将详细介绍布莱克舒尔茨模型的原理、应用及其在现实金融市场中的意义。

布莱克舒尔茨模型的原理

布莱克舒尔茨模型基于以下假设:

1、市场无摩擦:市场没有税收和交易成本,所有资产都可以完全替代。

2、股票价格是连续的并且服从几何布朗运动:股票价格呈现随机波动,但长期来看遵循一定的趋势。

3、投资者可以无限制地以固定价格买入或卖出期权和股票。

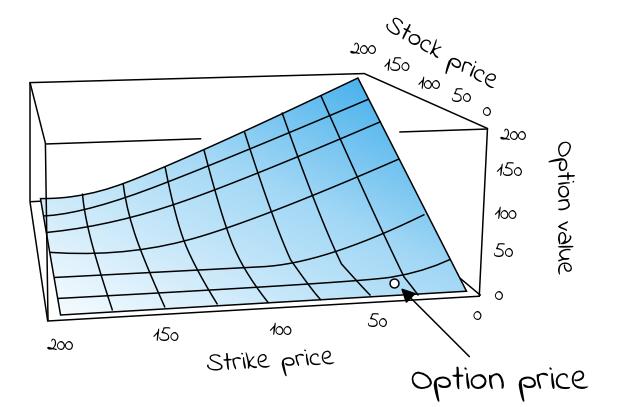

在以上假设的基础上,布莱克舒尔茨模型通过引入随机过程来描述股票价格的变化,并利用概率统计方法推导出欧式期权等衍生品的定价公式,该模型的核心公式为:

C = S*N(d1) - K*e^-rT*N(d2)

C表示期权价格,S表示股票价格,K表示行权价格,r表示无风险利率,T表示到期时间,N(d1)和N(d2)分别表示两个与股票价格、行权价格、时间相关的累积正态分布函数值,通过输入相关参数,可以计算出期权的理论价格。

布莱克舒尔茨模型的应用

布莱克舒尔茨模型广泛应用于金融市场的各个领域,包括:

1、期权定价:通过输入股票价格、行权价格、无风险利率、到期时间等参数,计算期权的理论价格,这对于投资者进行投资决策、风险管理具有重要意义。

2、风险管理:通过布莱克舒尔茨模型,金融机构可以评估和管理其面临的市场风险,如股票价格波动导致的损失,该模型还可以用于计算对冲参数,以实现投资组合的风险对冲。

3、资产配置:投资者可以根据布莱克舒尔茨模型计算不同资产的期权价值,从而优化资产配置,通过比较不同股票的期权价值,投资者可以判断哪些股票具有更高的投资价值。

4、金融市场研究:布莱克舒尔茨模型为金融市场研究提供了重要的理论框架和分析工具,通过对实际市场数据的检验和对比,研究者可以深入了解金融市场的运行规律和行为特征。

布莱克舒尔茨模型的现实应用与局限性

尽管布莱克舒尔茨模型在金融市场的应用广泛,但它也存在一定的局限性,主要表现在以下几个方面:

1、市场假设的局限性:布莱克舒尔茨模型基于一系列理想化的假设,如市场无摩擦、股票价格服从几何布朗运动等,现实金融市场往往存在交易成本、税收等因素,且股票价格可能受到诸多因素的影响,如政治事件、市场情绪等,这些因素可能导致模型在实际应用中的误差。

2、波动性假设的不足:布莱克舒尔茨模型假设股票的波动率为常数,但在实际市场中,波动率往往呈现时变性,模型的波动率假设可能导致定价误差。

3、对极端事件的处理能力不足:布莱克舒尔茨模型基于正态分布假设,难以处理极端事件(如金融危机)的影响,在极端市场环境下,模型的定价和风险管理功能可能受到挑战。

布莱克舒尔茨模型作为金融衍生品定价的经典模型,在现代金融市场中具有重要的应用价值,由于现实金融市场的复杂性和不确定性,该模型也存在一定的局限性,在应用布莱克舒尔茨模型时,投资者和金融机构需要充分考虑市场实际情况,结合其他模型和工具进行综合分析,随着金融市场的不断发展和创新,布莱克舒尔茨模型也需要不断完善和改进,以适应市场的变化和挑战。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...