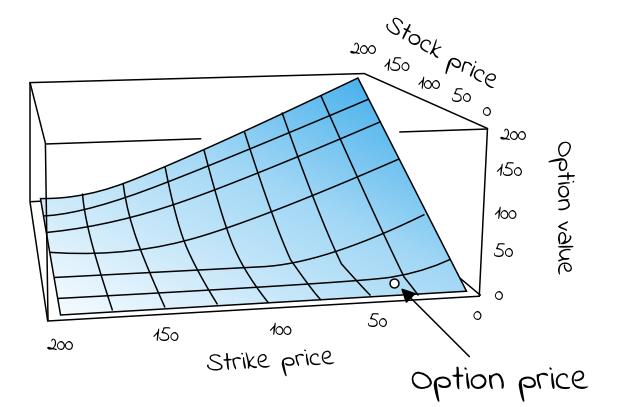

布莱克舒尔斯模型(Black-Scholes Model)是金融衍生品定价的经典模型之一,主要用于欧式期权等金融产品的定价,该模型由两位经济学家费雪·布莱克和迈伦·舒尔斯共同提出,是现代金融理论的重要组成部分,本文旨在介绍布莱克舒尔斯模型的基本原理、应用及其在现代金融领域的重要性。

布莱克舒尔斯模型的基本原理

布莱克舒尔斯模型基于以下假设:股票价格遵循几何布朗运动,即股票价格的变动是随机的,但变动具有统计规律性;市场无风险利率已知且固定;市场允许做空机制;股票交易无交易成本;期权有效期内无分红,在这些假设下,布莱克舒尔斯模型给出了欧式期权等金融衍生品价格的动态过程,该模型通过引入风险中性概率的概念,将复杂的期权定价问题转化为求解偏微分方程的问题,通过求解该偏微分方程,我们可以得到欧式期权的理论价格。

布莱克舒尔斯模型的应用

布莱克舒尔斯模型在金融领域的应用非常广泛,该模型为投资者提供了评估期权价值的工具,有助于投资者进行投资决策,布莱克舒尔斯模型也被广泛应用于风险管理领域,帮助金融机构评估和管理风险,该模型还为金融市场的研究提供了重要的理论框架,推动了金融衍生品市场的发展和创新,在实际应用中,布莱克舒尔斯模型的变体如随机波动率模型、跳跃扩散模型等也被广泛应用,以更好地适应市场的实际情况。

布莱克舒尔斯模型的重要性

布莱克舒尔斯模型在现代金融领域具有重要意义,该模型为金融衍生品定价提供了理论基础,推动了金融衍生品市场的发展,布莱克舒尔斯模型为风险管理提供了有效的工具,帮助金融机构评估和管理风险,该模型还为金融市场的研究提供了重要的研究方法,推动了金融理论的创新和发展,布莱克舒尔斯模型的广泛应用也促进了金融市场的高效运行和资源配置的优化。

布莱克舒尔斯模型的局限性及改进方向

尽管布莱克舒尔斯模型在金融领域具有广泛的应用和重要性,但该模型也存在一定的局限性,该模型基于严格的假设条件,这些假设条件在现实中可能并不总是成立,股票价格的实际波动可能受到多种因素的影响,导致波动率并非恒定,布莱克舒尔斯模型无法处理美式期权的定价问题,该模型对于其他类型的金融衍生品如奇异期权等的定价也存在一定的困难,针对这些局限性,研究者们提出了许多改进方向,发展更为灵活的随机波动率模型、跳跃扩散模型等以更好地适应市场的实际情况;研究美式期权的定价方法以及拓展布莱克舒尔斯模型在其他金融衍生品定价中的应用等。

布莱克舒尔斯模型是现代金融理论的重要组成部分,为金融衍生品定价和风险管理提供了重要的理论框架和工具,该模型的广泛应用推动了金融市场的创新和发展,布莱克舒尔斯模型也存在一定的局限性,需要不断发展和完善以适应市场的实际情况,随着金融市场的不断发展和创新,布莱克舒尔斯模型的应用和研究将继续发挥重要作用。

展望

随着科技的进步和金融市场的发展,布莱克舒尔斯模型的应用和研究将面临新的机遇和挑战,我们可以期待以下几个方向的发展:随着大数据和人工智能技术的发展,我们可以利用这些数据和技术来改进和优化布莱克舒尔斯模型的参数估计和模拟过程;随着金融市场的不断创新和发展,布莱克舒尔斯模型将应用于更多的金融产品和市场;研究者们将继续探索和发展布莱克舒尔斯模型的变体以及新的期权定价方法以适应市场的实际情况和满足投资者的需求,通过这些努力,我们可以期待布莱克舒尔斯模型在金融领域的更大发展和应用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...