在现代社会,购房对于大多数人来说是一项巨大的经济压力,为了缓解这种压力,公积金贷款作为一种低息贷款方式被广泛采用,公积金贷款过程中,全款发票的问题常常困扰着许多购房者,本文将探讨公积金贷款没有全款发票的影响、挑战及解决方案。

公积金贷款与全款发票的关系

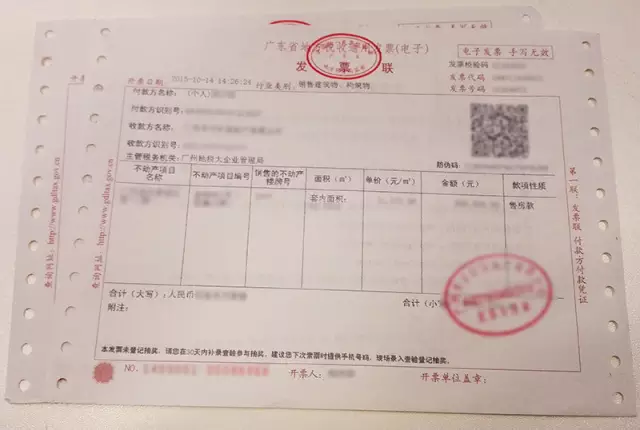

公积金贷款是购房者通过公积金中心获得的低息贷款,用于购买住房,在购房过程中,全款发票是证明购房者已经支付房款的重要凭证,由于公积金贷款是分期支付的,购房者往往无法获得全款发票,这对购房者和开发商都带来了一定的影响。

公积金贷款没有全款发票的影响

1、对购房者的影响

对于购房者而言,没有全款发票可能导致一系列的问题,购房者难以证明自己的购房事实,这可能在未来的产权登记、税务等方面造成困扰,没有全款发票可能导致购房者无法顺利办理房屋产权证书,影响房屋的合法性和市场价值,购房者还可能面临开发商的违约风险,如开发商因未收到全款而延迟交房或解除合同。

2、对开发商的影响

对于开发商而言,无法收到购房者的全款发票可能导致资金周转变得困难,开发商可能无法及时确认销售收入,进而影响公司的财务状况和运营,开发商还可能面临购房者违约的风险,如购房者因无法获得全款发票而拒绝履行合同。

面临的挑战

在没有全款发票的情况下,公积金贷款购房面临着诸多挑战,对于购房者来说,如何证明自己的购房事实并保障自身权益成为了一大难题,办理产权证书的困难也增加了购房者的心理负担和经济负担,对于开发商来说,如何确认销售收入并保障资金安全同样是一个亟待解决的问题,处理与购房者之间的纠纷和诉讼也可能给开发商带来额外的成本。

解决方案

针对公积金贷款没有全款发票的问题,可以从以下几个方面寻求解决方案:

1、政府部门加强监管

政府部门应加强对公积金贷款购房的监管力度,确保购房者的权益得到保障,可以规定开发商在收到一定比例的房款后,必须向购房者提供相应证明,以便购房者办理后续手续,政府部门还可以建立购房信息平台,方便购房者查询自己的购房信息。

2、开发商与购房者之间的合同约定

在购房合同中,开发商和购房者可以明确约定关于公积金贷款的支付和发票开具事宜,可以约定在公积金贷款发放后的一定时间内,开发商必须向购房者开具相应的发票,这样可以在法律层面上保障双方的权益。

3、金融机构的协助

金融机构(如公积金中心、银行)可以协助解决发票问题,公积金中心可以与开发商建立合作关系,确保在公积金贷款发放后,开发商能够及时向购房者开具发票,金融机构还可以为购房者提供咨询和协助服务,帮助购房者解决在购房过程中遇到的各种问题。

4、推广电子发票的应用

随着电子技术的发展,电子发票逐渐被广泛应用,推广电子发票的应用,可以使购房者在完成公积金贷款支付后迅速获得发票凭证,简化流程,提高效率。

公积金贷款没有全款发票的问题给购房者和开发商带来了诸多困扰和挑战,通过政府部门加强监管、合同约定、金融机构的协助以及推广电子发票的应用等方式,我们可以有效解决这一问题,保障购房者和开发商的权益,促进房地产市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...