随着城市化进程的加速,购房已成为人们生活中的重要事件,公积金贷款作为政府为帮助民众解决住房问题而推出的一项优惠政策,受到了广大购房者的欢迎,公积金贷款过程中,一些购房者遇到了没有全款发票的问题,这给他们带来了诸多困扰,本文将探讨公积金贷款没有全款发票这一现象的背后原因,以及购房者如何应对这一挑战。

公积金贷款与全款发票概述

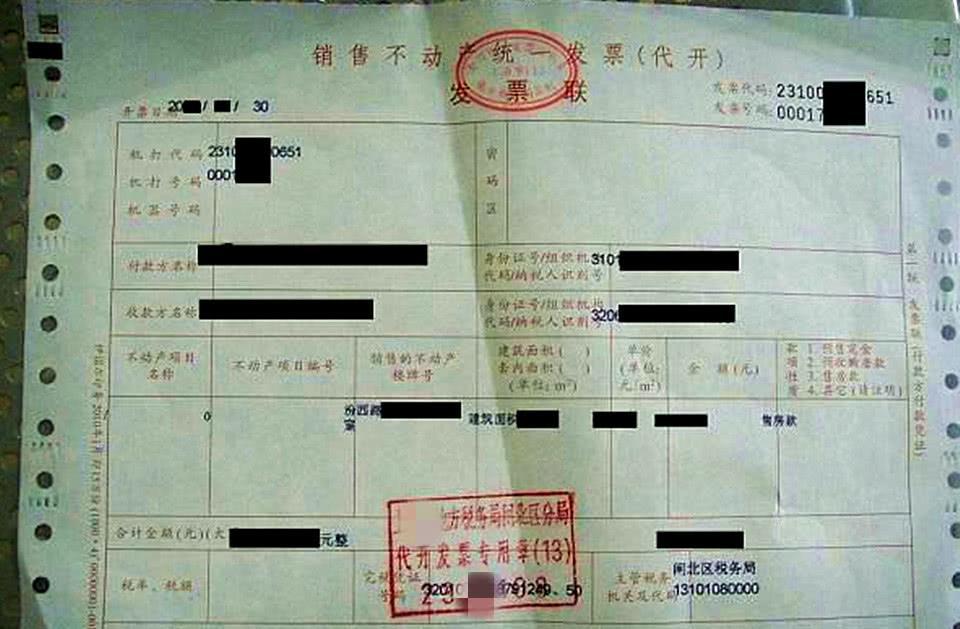

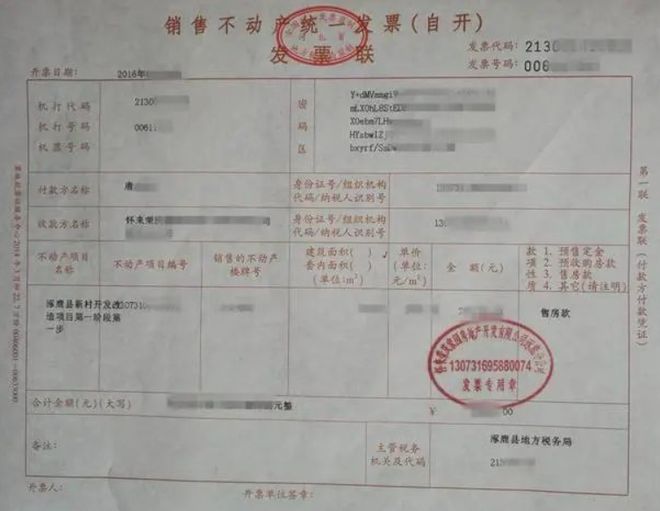

全款发票是购房者支付房款后,由开发商出具的证明购房交易完成的凭证,对于采用公积金贷款的购房者而言,全款发票的缺失往往源于贷款流程中的特定环节,公积金贷款不同于一次性付款,其涉及银行、公积金管理中心等多个机构,流程相对复杂,因此容易出现没有全款发票的情况。

公积金贷款没有全款发票的原因

1、贷款流程中的环节繁琐:公积金贷款涉及多个机构,如银行、公积金管理中心等,每个环节都需要一定时间,导致开发商无法及时开具全款发票。

2、购房者资料审核时间长:银行对公积金贷款申请者的资料审核需要一定时间,期间可能出现延迟,导致开发商无法及时收到房款并开具发票。

3、信息不对称:部分开发商未能及时将收到的房款信息传递给公积金管理中心或银行,导致相关机构无法确认购房者已支付房款。

没有全款发票的影响

1、产权登记受阻:全款发票是购房者办理房产证的重要凭证之一,没有发票可能导致无法完成产权登记。

2、公积金提取困难:没有全款发票,购房者可能无法证明已支付房款,从而无法提取公积金。

3、购房风险增加:没有全款发票可能导致购房者在维权、转售等方面面临困难。

应对策略

面对公积金贷款没有全款发票的问题,购房者可以采取以下策略:

1、提前沟通:购房者在签订购房合同前,应与开发商明确关于开具全款发票的具体时间和流程,确保双方信息对称。

2、主动跟进:在公积金贷款过程中,购房者应主动向银行、公积金管理中心及开发商了解贷款进度和开票情况,及时解决问题。

3、保留相关证据:购房者应妥善保管购房合同、贷款合同等文件,以便在需要时证明自己的购房事实。

4、寻求法律援助:如遇到开发商或其他机构拒绝开具全款发票,购房者可以寻求法律援助,维护自己的合法权益。

政策建议

为解决公积金贷款没有全款发票的问题,政府及相关机构可采取以下措施:

1、简化流程:简化公积金贷款流程,减少不必要的环节,提高贷款效率。

2、加强监管:加强对开发商、银行及公积金管理中心的监管,确保各方履行责任,保障购房者权益。

3、信息共享:建立信息共享机制,确保各机构之间的信息畅通,便于购房者查询贷款进度和开票情况。

4、提高透明度:提高公积金贷款政策的透明度,让购房者了解整个流程,减少信息不对称带来的困扰。

公积金贷款没有全款发票是购房者在购房过程中面临的一大挑战,通过本文的分析,我们了解到这一现象背后的原因以及可能带来的影响,购房者应采取积极应对策略,如提前沟通、主动跟进、保留相关证据等,政府及相关机构也应采取措施,简化流程、加强监管、信息共享等,以更好地保障购房者权益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...