随着市场经济的发展,金融业务的创新日新月异,在这样的背景下,购货发票作为一种重要的商业凭证,引发了人们的广泛关注,购货发票能否作为贷款的抵押品呢?本文将就此问题进行深入解析与探讨。

购货发票的基本属性

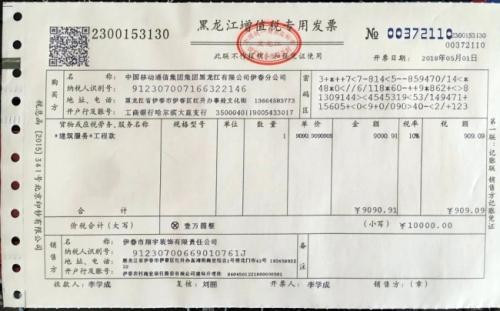

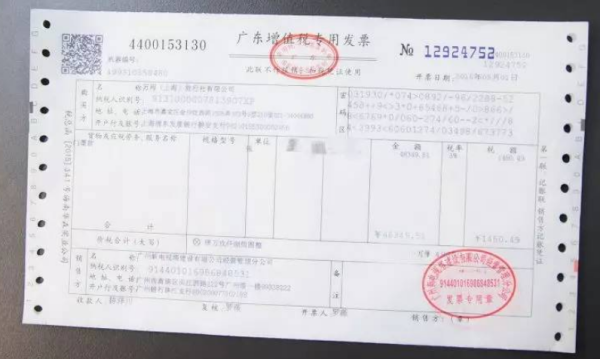

购货发票,是商品购销活动中,卖方出具的证明交易事实的凭证,它详细记录了商品的名称、数量、单价以及交易双方的名称等信息,购货发票作为交易的重要证据,在商业活动中具有举足轻重的地位。

购货发票与贷款的关系

购货发票能否用于贷款,主要取决于其背后的商业逻辑和金融机构的贷款政策,在实际操作中,部分金融机构会接受购货发票作为贷款的抵押品,这种贷款方式通常被称为“发票融资”或“供应链金融”。

购货发票贷款的操作流程

1、申请:借款人向金融机构提出购货发票贷款申请。

2、审核:金融机构对购货发票的真实性、有效性进行审核。

3、评估:金融机构对借款人的信用状况、还款能力进行评估。

4、放款:审核通过后,金融机构向借款人发放贷款。

购货发票贷款的优势与风险

优势:

1、融资速度快:购货发票贷款可以快速解决企业的短期资金缺口。

2、手续简便:相对于其他贷款方式,购货发票贷款的申请流程相对简便。

3、降低成本:通过购货发票贷款,企业可以降低融资成本,提高经营效益。

风险:

1、信用风险:借款人的还款意愿和还款能力的不确定性是购货发票贷款的主要风险之一。

2、欺诈风险:在贷款过程中,可能存在伪造购货发票等欺诈行为。

3、市场风险:市场变化可能导致借款人无法按时还款,从而影响金融机构的资产质量。

购货发票贷款的实际应用案例

以某大型制造企业为例,该企业在采购原材料时,由于资金紧张无法及时支付货款,为了解决这个问题,该企业选择向金融机构申请购货发票贷款,金融机构在审核购货发票及相关资料后,向该企业发放了贷款,企业成功获得资金支付原材料款项,保障了生产线的正常运行,该企业按时还款,实现了良好的业务循环,这个案例展示了购货发票贷款在实际操作中的成功应用。

政策与法规环境分析

购货发票贷款作为一种新型的融资方式,受到政策与法规的积极影响,政府鼓励金融机构创新业务模式,支持供应链金融的发展,相关法律法规也在不断完善,为购货发票贷款提供了法律保障,在实际操作中,仍需关注政策与法规的变化,以确保业务的合规性。

购货发票在一定程度上是可以用于贷款的,购货发票贷款作为一种新型的融资方式,具有融资速度快、手续简便、降低成本等优势,在实际操作中,需要注意信用风险、欺诈风险和市场风险等风险点,还需关注政策与法规环境的变化,以确保业务的合规性,随着供应链金融的不断发展,购货发票贷款有望成为一种重要的融资途径,为更多企业提供资金支持。

建议与展望

1、建议:

a. 金融机构应加强对购货发票真实性的审核,以降低欺诈风险。

b. 企业应提高自身的信用管理水平,增强还款能力,降低信用风险。

c. 政府和相关部门应继续完善相关法规和政策,为购货发票贷款提供更有力的支持。

2、展望:

a. 随着技术的不断进步,购货发票贷款有望实现更加智能化、便捷化的操作。

b. 购货发票贷款将与供应链金融其他业务模式深度融合,形成更为完善的供应链金融体系。

c. 购货发票贷款市场潜力巨大,未来将有更多金融机构和企业参与其中,共同推动市场的发展。

购货发票贷款作为一种新型的融资方式,具有广阔的发展前景和实际应用价值,通过深入了解其操作流程、优势与风险以及政策与法规环境等方面的内容,我们可以更好地把握其发展机遇,为企业的健康发展提供有力支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...